|

|

|

|||||||||

| |||||||||

|

Через тернии к финансовому менеджменту

Дмитрий Макаров

Стандартный способ построения финансового менеджмента в холдинге упирается во множество проблем. Но их можно обойти, если начать путь не с методологии финансов, а с тех решений, которые принимают менеджеры Построение интегрированной системы финансового менеджмента в холдинге представляет собой достаточно актуальную и непростую задачу. Как правило, при рассмотрении финансового менеджмента поднимаются вопросы расчета различных коэффициентов и показателей, всевозможных методик, построения графиков и т. д. Однако, кроме проблем методологии финансов, существуют проблемы организации взаимодействия финансовых служб как между собой, так и с другими структурными подразделениями холдинга, проблемы взаимодействия финансовых и операционных систем.

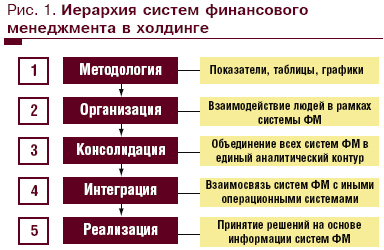

По сути, на пути к эффективному финансовому менеджменту приходится преодолевать проблемы на каждом этапе: (1) правильность методологии - (2) организация персонала, реализующего эту методологию, - (3) обеспечение комплексного подхода для учета и анализа всех факторов (объединение всех финансовых систем) - (4) ликвидация барьеров операционных систем - (5) принятие решений на основе данных финансового менеджмента (рис. 1). Путь этот тернист: при неверной методологии результат нулевой либо вообще негативный. При правильной методологии люди плохо взаимодействуют и не доносят информацию "в нужное место и в нужное время". Если налажено эффективное взаимодействие финансовых служб, то нет единой финансовой картины, данные разрознены и разноформатны. При наличии единого аналитического контура неэффективные операционные системы сводят весь результат на нет, ведь никто не живет по данным финансовых систем, управленческие решения принимаются без учета этой информации. Зачастую складывается ситуация, когда оперативное управление и финансовые системы функционируют обособленно, когда последние не являются основанием для принятия операционных или стратегических решений, а воспринимаются как оторванные от реальной жизни "развлечения" финансистов. Но финансовый менеджмент не должен "упираться" в неэффективный операционный: есть бюджетирование - нет системы мотивации - всем все равно, что забюджетировано, - нет жизни по бюджету - нет собственно бюджетирования. В нашем холдинге мы также шли по этому пути пока не преодолели почти все барьеры и поняли, что надо было двигаться не с той стороны!

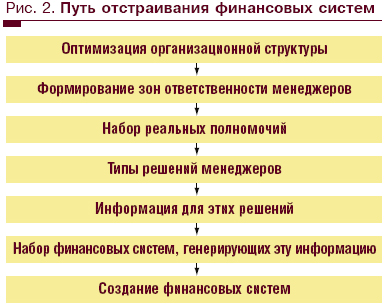

Путь отстраивания финансовых систем начинается не с методологии, а с тех решений, которые необходимо принимать менеджерам. То есть изначально уточняется и оптимизируется организационная структура, параллельно формируются зоны ответственности менеджеров высшего и среднего уровней, фиксируются их реальные полномочия. На основании полномочий и обязанностей формируются типы решений, которые могут приниматься менеджерами. Затем выясняется, какая информация, с какой точностью и периодичностью необходима для принятия таких решений. После этого определяется, какие финансовые системы могут эту информацию генерировать. И лишь потом наступает очередь формирования методологии финансов (рис. 2).

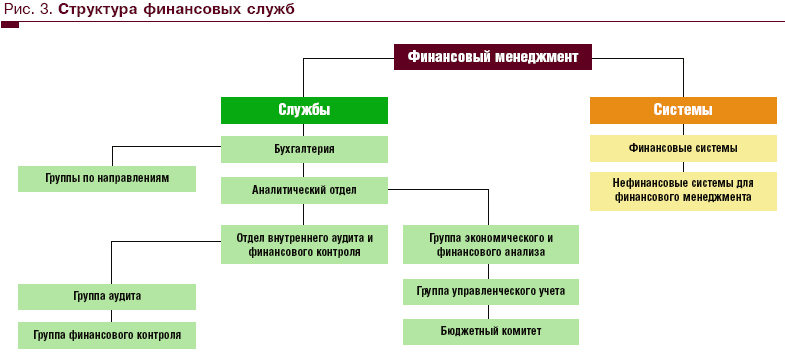

Финансовый менеджмент реализуется через функционирование финансовых систем в рамках организационного контура экономических служб (рис. 3). Структура финансовых служб, представленных на схеме, соответствует логике формирования финансового департамента управляющей компании. Экономические же службы компаний, входящих в холдинг, функционально подчиняются финансовому департаменту управляющей компании, одновременно находясь в прямом подчинении руководителя соответствующего предприятия. Подобным образом могут быть организованы и другие проекции подчиненности - техническому департаменту, коммерческому и т. д. Через такую функциональную подчиненность происходит основное операционное и во многом стратегическое управление компаниями холдинга.

Если же говорить о компьютерных системах, обслуживающих финансовый менеджмент, то в целом их можно разделить на общие и специальные (рис. 4). Среди специальных программ можно выделить несколько самых крупных классов - для финансового анализа, бюджетирования и банковских операций. Программных же продуктов для автоматизации других отдельных компонентов финансового менеджмента на рынке крайне мало. Что касается общих систем, которые охватывают большое количество компонентов финансового менеджмента, то на сегодняшний день наблюдается тенденция перехода от табличных процессоров к ERP-системам разных классов (более или менее сложных). Однако "сладкая парочка" Excel + 1С все же остается самой распространенной моделью компьютеризации финансовых процессов, обрастая макросами для Excel и дополнительными самописными модулями в 1С для автоматизации процессов бюджетирования, финансового анализа, анализа динамики производства и реализации продукции, анализа ее структуры, приближаясь таким образом по своей функциональности к ERP-системам. На сегодняшний день в сфере автоматизации систем финансового менеджмента сложилась ситуация, когда на различных предприятиях холдинга зачастую действуют разнородные системы. Бухгалтерский учет ведется в 1С:Бухгалтерии, бюджетирование - в специализированном программном продукте, финансовый анализ - в Excel, а учет в небольших компаниях холдинга и вовсе может быть не компьютеризирован, или ведется с использованием устаревших программ под DOS. На мой взгляд, возможны два пути решения этой проблемы. Первый - внедрение единой учетной системы на всех компаниях холдинга после унификации бухгалтерского учета. А это само по себе дело непростое и порой занимает до 9 месяцев в сопровождении кадровых замен бухгалтерского персонала. Второй - внедрение центрального программного продукта с использованием OLAP-технологии, куда можно свести данные из 1С, Excel, других баз данных и уже в нем консолидировать и анализировать информацию. Оба этих варианта имеют свои плюсы и минусы, на которых в рамках данной публикации мы не будем останавливаться. Однако хочется отметить, что на определенном этапе развития холдинга не имеет существенного значения, каким именно продуктом или продуктами автоматизирован финансовый менеджмент. Если менеджеры получают достоверную, релевантную и полную информацию с необходимой периодичностью и принимают на ее основе решения, то будь это Excel или же SAP R3, будь эта информация распечатана на цветном лазерном принтере или на черно-белом - это не принципиально. Главное, чтобы система информационного обеспечения была эффективной. Естественно, если речь идет о подготовке к IPO или же есть намерения привлекать западных инвесторов, то внедрение единой системы автоматизации финансового менеджмента является необходимым условием. Однако этот мотив лежит в плоскости привлечения инвестирования, а не в плоскости эффективности финансового менеджмента.

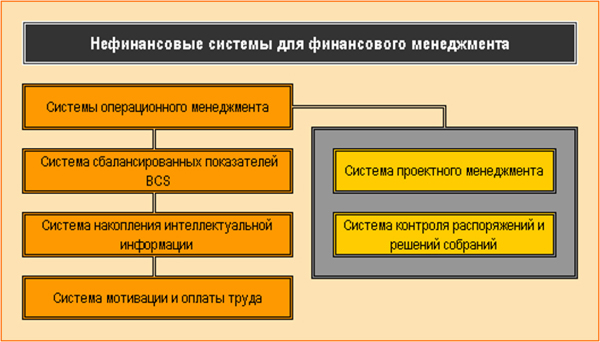

Существенное влияние на эффективность финансового менеджмента оказывают также и другие системы нефинансового характера (рис. 5). Прежде всего это системы операционного менеджмента: система проектного менеджмента и система контроля управленческих решений. Многие процессы внедрения различных финансовых систем вполне оправданно можно считать корпоративными проектами. Причина этого в том, что для такого внедрения требуется привлечение целого ряда специалистов из различных направлений деятельности: бухгалтеров, финансистов, программистов, управленческий аппарат, внешних консультантов и т. д. Успех внедрения в очень большой степени зависит от эффективности взаимодействия собранного коллектива. Таким образом, если в холдинге внедрена система проектного менеджмента, то реализация данного проекта будет существенно упрощена. Также немалое влияние на эффективность финансового менеджмента оказывает система контроля управленческих решений. Этот аспект в большей степени относится к вопросу общей исполнительной дисциплины в холдинге на различных уровнях управления. Иногда, например, принятые по результатам различных совещаний или встреч решения не формируются окончательно или же не протоколируются. И даже если решения запротоколированы, то не всегда либо не все исполняется. Подобная ситуация наиболее характерна для быстрорастущих холдингов. Это приводит к потере в большей или меньшей степени общей управляемости группой компаний. И как следствие - финансовые потери или же недополученные выгоды, что, по сути, одно и то же. В такой ситуации крайне необходима система контроля управленческих решений, которая призвана обеспечить своевременное и точное выполнение принятых решений на всей вертикали управления, в том числе и в сфере финансового менеджмента. В нашем холдинге система контроля реализована следующим образом. Решения и распоряжения, которые сгенерированы на главном еженедельном совещании каждый понедельник, протоколируются, а затем переносятся в электронную систему, где видно задачу, ответственного и сроки. На совещаниях же в самих департаментах решения и задачи сразу заносятся непосредственно в систему, где, помимо сроков и ответственных, указываются приоритетность задачи, ее расчетная трудоемкость в часах. Причем на основе этих данных в конце месяца производится расчет заработной платы менеджеров среднего звена. Неважно, каким продуктом автоматизирован финансовый менеджмент. Главное, чтобы система была эффективной Еще одной важной управленческой системой является система сбалансированных показателей (ССП). В ее рамках, помимо других модулей, имеется финансовая часть, или, как ее еще называют, финансовая проекция. Суть самой системы мы не будем здесь рассматривать, но следует отметить, что в указанной проекции сконцентрированы финансовые показатели, отражающие степень достижения холдингом своих экономических стратегических целей. Следующей достаточно важной для финансового менеджмента системой является система накопления интеллектуальной информации, которая охватывает практически все сферы деятельности холдинга. Суть системы заключается в создании информационной базы данных по маркетингу, финансовому менеджменту и т. д., а также во внедрении новых знаний в корпоративное управление. Такая база формируется из книг, журналов, публикаций, материалов различных семинаров, интернет-ресурсов, внутренних разработок. Основной фактор успешного функционирования системы - обмен информацией в рамках холдинга и поддержание процесса усовершенствования существующих механизмов управления, в том числе техники и технологии производства, систем продаж и т. п. Таким образом, важно осознавать существенное влияние на эффективность финансового менеджмента систем нефинансового характера, рассмотреных раннее. Правда, из этого списка несколько "выпадает" ССП. В завершение рассмотрения нефинансовых систем можно остановиться на системе мотивации персонала, включающей систему оплаты труда. В нашем холдинге мы прошли многие этапы построения систем оплаты труда. Для разных производственных и торговых компаний они различны и преобразовывались не один раз. Так, для бухгалтерского персонала критериями оценки его деятельности служат:

Для руководителей высшего звена система показателей, к которым привязана их заработная плата, представляет собой бюджетные ежемесячные показатели, а также специфические показатели, которые не входят в систему бюджетирования. К таковым относится уровень дебиторской задолженности, нормативы выработки продукции, показатели работы подчиненных и т. д. А вот для работников торговой розничной сети предусмотрены показатели продаж продукции собственного производства, уровень минимального ассортимента, качества обслуживания покупателей. В общем, процесс построения системы финансового менеджмента в холдинге можно представить в виде следующих этапов.

4. Коррекция зон операционной ответственности и центров финансовой ответственности.

Рассмотрим каждый этап в отдельности. Анализ организационной структуры холдинга необходим для четкого распределения зон ответственности менеджеров на различных уровнях управления. На этом этапе устраняются междолжностные промежутки, то есть такие объекты управления, которые не охвачены должностными обязанностями соответствующих менеджеров или когда ответственность таких менеджеров в большей степени формальная, чем реальная. Наличие таких промежутков не позволяет однозначно зафиксировать зоны ответственности, на которых базируются многие финансовые системы, в том числе и одна из самых важных систем - бюджетная. Анализ операционной стратегии холдинга необходим для определения направлений развития группы компаний, а также этапов инвестиционной деятельности, поскольку на базе этого формируются такие финансовые системы, как система управления капиталом и система управления инвестициями, для эффективной реализации которых крайне важным является точное определение уровней деловой активности. Этап анализа финансового контура необходим для оценки сложившейся ситуации в рамках системы финансового управления холдинга. Результаты этого этапа становятся основой процесса усовершенствования и реорганизации системы финансового менеджмента в холдинге. На этапе формирования зон операционной и центров финансовой ответственности, как правило, происходит коррекция структуры управления холдингом. Данный процесс необходим для оптимизации управленческих процедур. Зоны и центры должны быть распределены реально, даже если это отчасти не соответствует подходам классического менеджмента. Управленческие решения принимаются без учета данных финансовых систем После регламентации ответственности можно приступать к одному из самых важных этапов построения системы финансового менеджмента - идентификации типов решений для операционной, инвестиционной и финансовой деятельности. К сожалению, этот этап зачастую игнорируется, и системы создаются, либо основываясь на традициях, либо интуитивно, то есть когда срочно требуется некая информация и наспех создается определенный расчет, который в перспективе перерастает в подобие финансовой системы. На самом же деле куда более эффективным является проведение предварительного анализа с целью идентификации, и что очень важно, формализации тех видов решений, которые необходимы для ведения бизнеса на различных уровнях управления. На этом этапе следует, помимо типов решений, определить круг менеджеров, которые реально уполномочены принимать означенные решения. Достаточно часто при проведении такого анализа оказывается, что многие решения как финансового, так и нефинансового характера принимают не те менеджеры, которые должны были бы это делать. Бывают ситуации, когда топ-менеджер, отвечая за какое-то направление деятельности холдинга, занимается в основном вопросами производственного характера и при этом упускает из виду коммерческие аспекты, за которые он также ответствен и по которым должен принимать соответствующие решения. Результатом данного этапа должна быть так называемая карта типов решений, построенная на базе организационной структуры холдинга с достаточным уровнем детализации. Именно эта карта и ложится в основу того или иного набора финансовых систем.

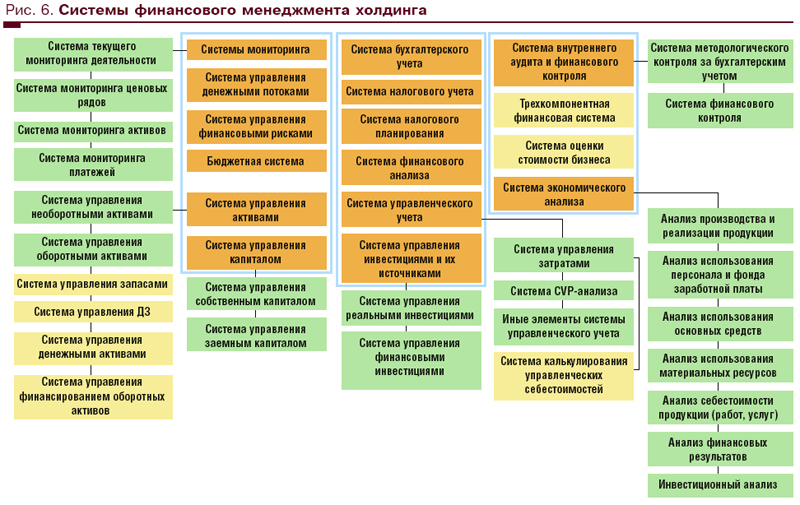

Таким образом, мы подошли к рассмотрению завершающего этапа создания системы финансового менеджмента. На этом этапе очень важно правильно определить приоритеты и последовательность создания той или иной финансовой системы (рис. 6). Очередность создания систем зависит от целого ряда факторов:

Хотя основным фактором остается потребность различных менеджеров в соответствующей информации, можно воспользоваться общим принципом, согласно которому финансовые системы создаются в зависимости от периодичности входящих данных. Таким образом, в первую очередь создаются системы, информация в которые должна поступать ежедневно. Сюда относятся системы мониторинга и часть бюджетной системы. Затем создаются системы, обслуживающие решения на базе ежемесячных данных. В числе таких можно назвать большинство финансовых систем:

В последнюю очередь создаются системы, относящиеся в большей степени к стратегическому финансовому менеджменту:

В итоге, прежде чем приступать к разработке конкретных финансовых систем, следует достаточно четко определить целесообразность создания каждой из них. Иначе может сложиться ситуация, когда созданная система генерирует излишнюю информацию, которая является основой принимаемых решений или используется крайне мало. Создание же финансовых систем ради самих систем нецелесообразно. Ясно, что для формирования каждой системы требуется персонал соответствующей квалификации, от качественной работы которого в первую очередь зависит функциональность системы. Количество персонала должно быть достаточно для одновременной реализации нескольких процессов:

Кроме того, важным является вопрос выбора метода автоматизации финансовых систем. Несмотря на то, что каждая из систем достаточно автономна, желательно реализовывать их в единой программной среде. Это позволит значительно упростить процесс движения информации из одной системы в другую, а также позволит существенно упростить сопоставление данных различных систем для финансового контроля. Функционирование каждой финансовой системы необходимо регламентировать соответствующим документом - "Положением про систему", в рамках которого должны быть отражены:

Так, системы мониторинга отображают, как правило, ежедневные значения определенных экономических и производственных показателей для оперативного управления. Система управления денежными потоками позволяет оптимизировать движение финансовых потоков между компаниями холдинга и накапливать денежные средства для проведения крупных стратегических закупок в нужные периоды финансового года. Система управления капиталом позволяет наиболее оптимально распределить собственный и заемный капитал для финансирования деятельности компаний холдинга. Система управления инвестициями и их источниками необходима для эффективного управления как реальными, так и финансовыми инвестициями. Система экономического анализа позволяет проводить экономическую оценку различных аспектов деятельности предприятий с точки зрения их эффективности, а также анализирует факторы, влияющие на отдельные результирующие показатели. Система внутреннего аудита и финансового контроля призвана обеспечить правильность проведения хозяйственных и финансовых операций, а также обеспечить контроль за сохранностью материальных ценностей компаний. Система оценки стоимости бизнеса крайне важна для собственников, поскольку увеличение стоимости холдинга часто является стратегической задачей.

Каждая финансовая система имеет ряд так называемых атрибутов (рис. 7). Именно разложение систем на эти атрибуты даст возможность комплексно оценить внутреннюю организацию той или иной системы и исправить недостатки ее функционирования на любом этапе развития финансового менеджмента в холдинге.

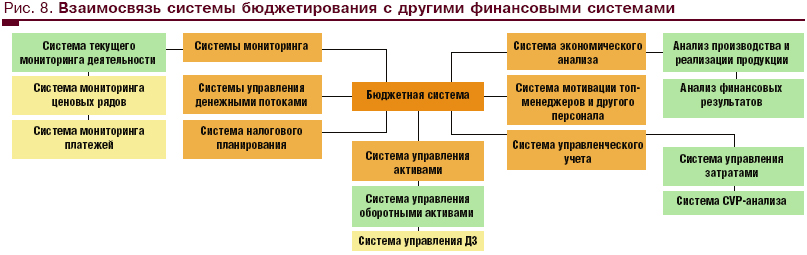

Важной особенностью комплексного подхода к построению систем финансового менеджмента является тот факт, что многие системы достаточно тесно взаимодействуют одна с другой. Такая взаимосвязь проиллюстрирована на рис. 8, где центральное место занимает система бюджетирования. По сути, система бюджетирования находится на центральном месте в наборе финансовых систем, но она "делегирует" решение неких задач другим системам. Так, в системе бюджетирования данные о продажах могут быть представлены лишь в виде денежных и натуральных единиц без разделения на группы или же по регионам. Тогда как в системе анализа производства и реализации продукции могут быть приведены детальные данные по сегментам рынка, в ассортиментном разрезе, с учетом цен на группы или даже на конкретные единицы продукции. Система управления затратами включает в себя намного более детальный анализ структуры затрат, их динамику, факторный анализ отклонений, а не только сами отклонения, как принято в бюджетировании, и т. д. Таковыми являются общие подходы к организации комплексной системы финансового менеджмента в холдинговых структурах.

|

Дизайн и поддержка: Interface Ltd. |

|