Почему российский рынок платной медицины растет и зачем ему нужны стартапы

Объем медицинского рынка в России в 2016 году превысил 2,2 трлн рублей, причем сегмент частной медицины рос быстрее других. Из-за снижения финансирования и качества обслуживания в госсекторе для частных клиник наступают золотые времена - растущий спрос позволяет больше зарабатывать, реинвестировать прибыль в новые направления и открытие новых отделений.

На фоне растущего спроса и развития интернет-технологий на рынке появились десятки стартапов, помогающих медицинским компаниям и отдельным врачам лучше понять потребителя, учитывая особенности его здоровья, финансовые возможности и географическое положение.

Среди клиентов StartTrack уже появились две частные клиники, которые получили займы от инвесторов на сумму более 23 млн рублей, ещё семь клиник находятся на стадии рассмотрения. Полгода назад мы получали одну-две заявки от компаний в сфере медицины, последние два месяца - уже три-четыре в неделю.

Проекты видят, что спрос на рынке растет, и ищут деньги на развитие. В процессе финансового и маркетингового анализа этих и других потенциальных заемщиков мы собрали материал, которым хотим поделиться.

250 миллиардов за 5 лет: откуда берется спрос

Несколько лет подряд российские компании живут в условиях падающего спроса со стороны потребителей. В 2016 году этот показатель, по данным Росстата, упал на 5,9%. ВВП тоже показал негативную динамику - минус 0,6%. В плюсе оставались в основном те, кто ориентирован на экспорт и валютную выручку.

Но в то же время выросла частная медицина, работающая исключительно на внутреннего российского потребителя. По данным агентства BusinesStat, в прошлом году медицинский рынок в целом прибавил 4,7% и перешагнул планку в 2,2 трлн рублей.

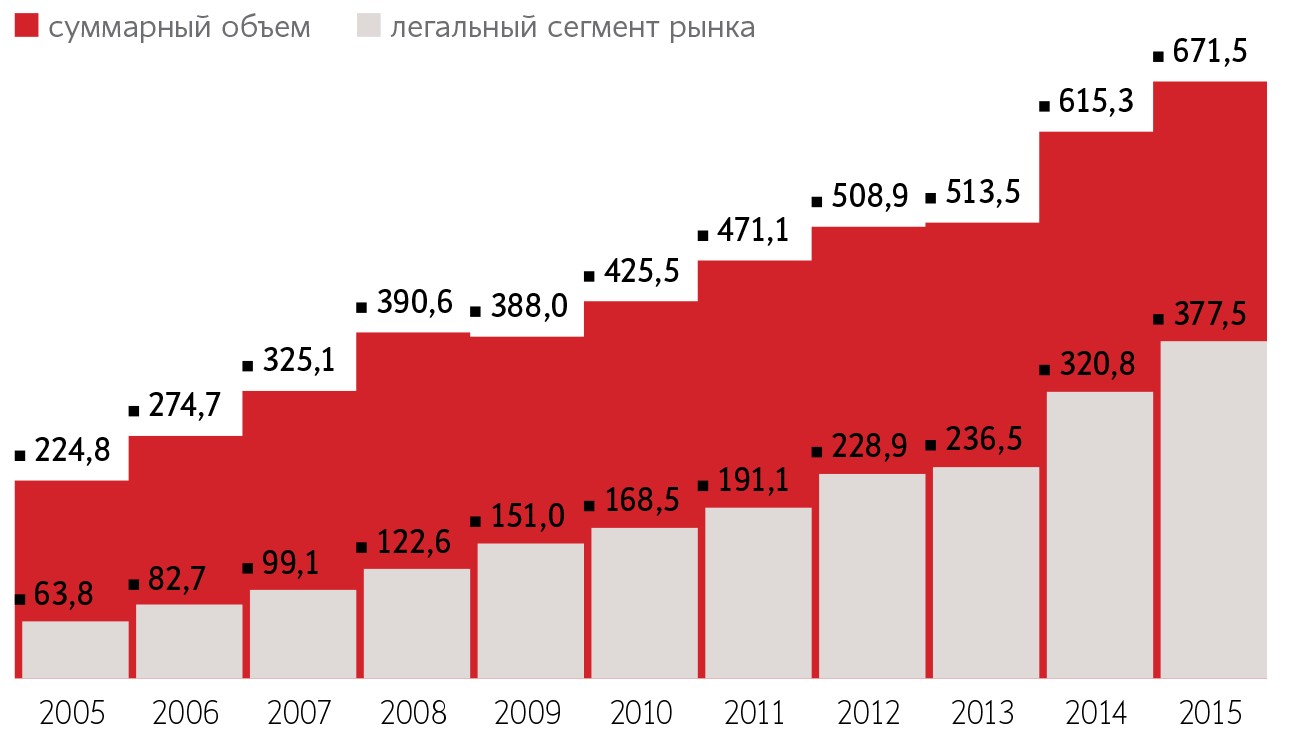

Объем платных медицинских услуг увеличился с 425 млрд в 2010 году до 672 млрд рублей в 2015 году, свидетельствует обзор «РБК. Исследования рынков». И хотя лечиться за деньги можно и в государственном или теневом секторах, максимальный прирост дает именно легальный коммерческий сегмент.

При падении доходов на медицинских услугах начинают экономить в основном малообеспеченные слои. В группах со средним и выше среднего доходом этот тренд гораздо слабее, показывают опросы. Люди тратят в первую очередь на еду и здоровье, особенно если речь идет о семьях с детьми. Женщины, в свою очередь, на фоне экономических неурядиц не склонны отказываться от ухода за своим внешним видом.

Но главное, что подталкивает потребителя обратиться в частный сектор за медицинскими услугами, - это невозможность или нежелание получить эти услуги в государственных учреждениях.

Эксперты НИУ ВШЭ подсчитали, что консолидированные затраты государства на здравоохранение упали в 2016 году на 20% по сравнению с 2012 годом. Неудовлетворенный спрос привел к большему притоку клиентов в коммерческой медицине. Некоторые игроки настолько хорошо себя чувствуют, что им не требуется дополнительное финансирование.

Структура рынка: как платим и что лечим

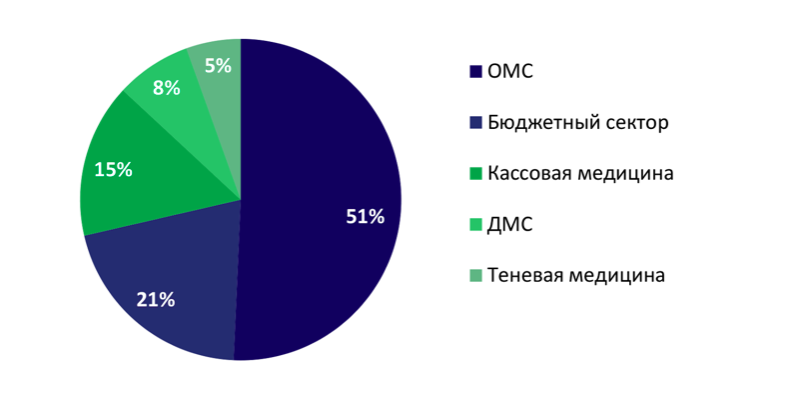

С учетом ДМС коммерческая медицина, согласно BusinesStat, занимает сегодня почти треть российского медрынка.

Поскольку работодатели стремятся оптимизировать издержки, а в крупных компаниях и банках происходят сокращения, натуральный объем ДМС падает, а денежный - сохраняется только за счет повышения цен на страховки и покупки частных лиц.

Кассовая медицина, напротив, набирает обороты - в первую очередь за счет годовых программ самих клиник. Последние отмечают высокий спрос на свои программы: потребители, особенно в центральных регионах, предпочитают приобретать все в пакете.

Одновременно пациенты переходят от первичной к плановой помощи, говорит основатель сервиса по записи к врачу «Онлайн Доктор» Денис Юдчиц: «Если изначально клиенты преимущественно обращались по первичным вопросам к дежурным врачам, то сейчас возрастает количество пациентов, которые записываются на повторный прием. Таким образом мы наблюдаем установление нового тренда на ведение и сопровождение пациентов».

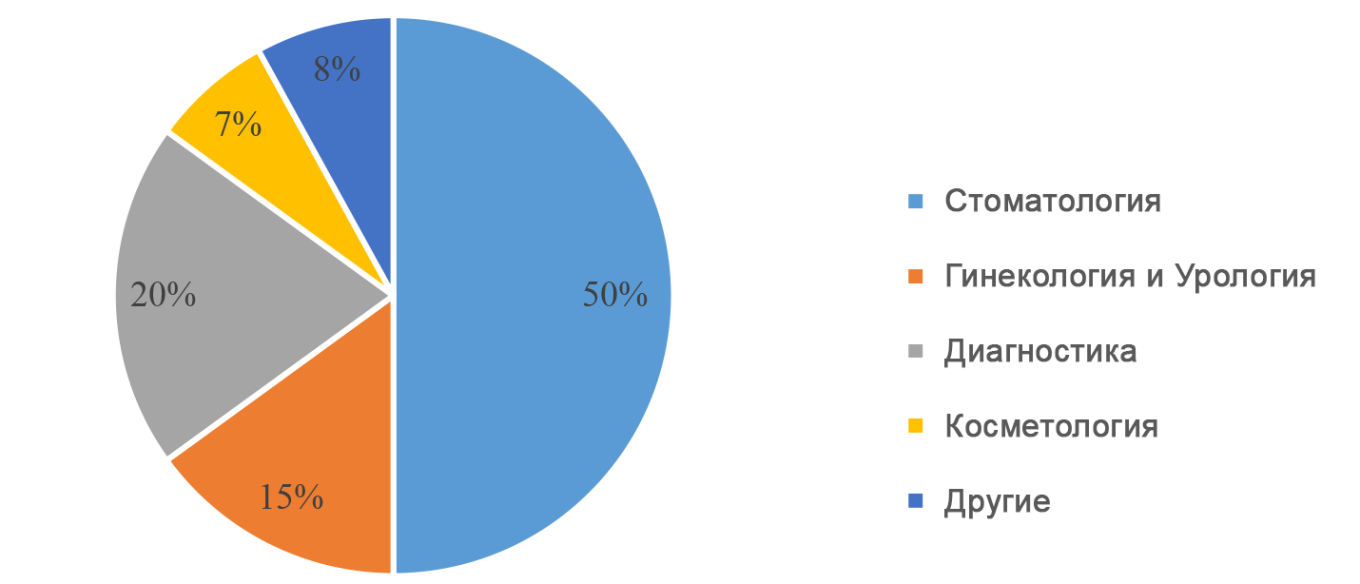

На рынке коммерческой медицины традиционно лидируют маржинальные отрасли, прежде всего, сегмент стоматологии, который, по данным Global Reach Consulting, в 2015 году вырос на 9% . Динамичнее других растут сегменты диагностики (на 14% в 2015 году), косметологии и эстетической медицины.

Действующие клиники открывают соответствующие подразделения, чтобы повысить средний чек и удержать клиентов. Для тех, кто занимается только косметологией, сегодня жизнеспособны две стратегии - либо специализация на узком наборе услуг, либо комплексное обслуживание на территории, где пока нет конкурентов.

Сохраняется дефицит услуг в области гинекологии и урологии, андрологии, лабораторной и УЗИ-диагностики. Кроме того, не хватает физиотерапевтических кабинетов и стационарных мест. Вдобавок растет спрос на лечение недугов, связанных с офисной работой и сидячим образом жизни: всё больше пациентов обращаются к гастроэнтерологам и проктологам.

Факторы роста для платной медицины: краткий экскурс

Сокращение финансирования госсектора и числа государственных медучреждений

Государственные расходы на здравоохранение в 2016 году по сравнению с 2014 годом сократились в сопоставимых ценах на 15%. С 2011 по 2015 год врачей стало меньше на 14%, коек - на 21%. Натуральный объем бюджетного сектора продолжит снижаться, в том числе из-за перехода к одноканальному финансированию из средств ОМС.

По прогнозам ВШОУЗ, расходы «Фонда ОМС» упадут в 2017 году почти на 5% в сопоставимых ценах. Недоступность медицинских госуслуг подтолкнет потребителей либо отказаться от лечения, либо обратиться за платной очной или онлайн-консультацией.

Недовольство качеством обслуживания в госсекторе

Помимо отсутствия нужных специалистов или оборудования, пациенты госучреждений жалуются на недостаточно внимательное отношение, отсутствие индивидуального подхода, низкую квалификацию врачей в отдаленных регионах.

Инновационные возможности

Новые препараты и технологии увеличивают число диагнозов, поддающихся лечению, сдвигают диагностику на более ранние сроки, позволяют снизить воздействие терапии на организм и в итоге расширяют круг потенциальных пациентов. Искусственный интеллект уже помогает заниматься мониторингом, идентифицировать и предотвращать заболевания на ранних этапах.

Помимо диагностики, превентивной и антивозрастной медицины, активно развиваются технологии 3D-печати, от имплантатов до органов. Одновременно с технологическими решениями внедряются онлайн-консультации, которые также помогают расширить клиентскую аудиторию.

Снижение доступности зарубежного лечения

Пациенты с доходами выше среднего после снижения курса рубля часто не могут позволить себе лечение или оздоровительные программы за границей. Часть спроса переключается на региональные пансионаты и внутренние медицинские услуги, чей спектр стал расширяться с ростом спроса.

Хотя по оснащенности медучреждений Россия все ещё занимает 31 место после Мальты и Польши, качество отдельных медуслуг сопоставимо с европейским. Некоторые медцентры, например ЕМС, активно внедряют европейские стандарты и, несмотря на высокий ценник, успешно привлекают клиентов.

Изменение приоритетов потребителя

Россияне всё серьезнее относятся к собственному здоровью. Мода на здоровый образ жизни и заботу о себе сделала потребителей более сознательными. Спрос на медуслуги остается неэластичным даже в кризисные периоды, по крайней мере, среди обеспеченных граждан.

Информационная и маркетинговая экспансия

Компании вкладываются в собственное продвижение, информируя пациентов о новых медицинских возможностях и расширяя потенциальную аудиторию. Одновременно они запускают многочисленные скидки и акции, привлекая клиентов, которые не собирались воспользоваться опциями, но впоследствии сочли их интересными.

Любопытно, что медцентры, ориентированные на средний сегмент, по-прежнему используют классические каналы продвижения, а тот же ЕМС за последние три года заметно сократил расходы на радио и ТВ в пользу интернет-продвижения.

Следует отметить, что среди действующих компаний (без учета стартапов), которые обращались за финансированием на StartTrack, именно у медцентров и клиник наблюдаются более высокие расходы на продвижение. С ростом конкуренции в секторе этот разрыв продолжает увеличиваться.

Какие стартапы нужны: от простого к сложному

Опрос EY в 2015 году показал, что большинство частных медицинских организаций Москвы и отдельных регионов России намерено инвестировать в развитие бизнеса более 500 млн рублей, причем 85% игроков собирались расширять свою сеть. Основная часть средств закладывалась на приобретение или строительство новых клиник.

Однако на рынок приходят и новые инвесторы без отраслевого опыта, а самые успешные отраслевые компании смещают акценты. «Мы приняли решение, что дальше развиваться в формате лечебно-профилактических учреждений будем только на основе франшизы. А деньги, которые генерируем в действующем бизнесе, будем полностью вкладывать в создание технологической части», - рассказывает генеральный директор «Открытой клиники» Филипп Миронович.

Именно в технологическом направлении востребованы медицинские стартапы (MedTech). Действующие медицинские компании с учетом их уверенного финансового положения крайне заинтересованы во внедрении технологий, которые позволяют установить с потребителями или партнерами более эффективный контакт, дают возможность больше узнать о пациенте и, соответственно, предоставить ему наилучшее лечение и допуслуги.

Специализация востребованных стартапов простирается от элементарных виртуальных сервисов до инновационной аналитики с использованием больших данных. Вот лишь некоторые яркие примеры.

Информационные сервисы

С попытки помочь врачам в поиске информации для быстрого принятия клинических решений началась, в частности, разработка «Справочника врача». Он стал первым в России подобным сервисом в формате мобильного приложения. Число его пользователей уже превысило 250 тысяч специалистов.

Собрав и проанализировав такой массив данных, разработчик ООО «МИР» перешел к созданию приложений по контролю за здоровьем. По словам гендиректора компании Константина Хоманова, в рамках проекта удалось запустить удобный инструмент для хранения медицинских данных пользователей, мониторинга различных состояний и показателей. Сегодня один из самых проработанных разделов - модуль мониторинга беременности.

Появляются решения вроде сервиса по поиску медицинских услуг OneDoc, который в свою очередь был поглощен DocLand, предоставляющей информацию о клиниках по всему миру. Из более крупных игроков можно отметить зарубежный сервис Practo, который в январе 2017 года привлек $55 млн от нескольких инвесторов, включая Sequoia Capital, Google Capital и ru-Net Holdings (фонд с российскими корнями).

Решения для автоматизации

Большой объем документации в работе врача и планы по введению балльной системы оценки специалистов подтолкнули к запуску проектов в области автоматизации медицины. Решения здесь тоже различны по сложности - от электронного ведения карточек и автоматического колл-центра, который отвечает на стандартные запросы без участия человека, до комплексного управления бизнес-процессами.

Компания Robomed выпускает программные продукты, выявляющие слабые места или подразделения, которые тормозят общую работу. Medesk предлагает комплексные решения по автоматизации работы медцентров, а проект «Онлайн Доктор» разрабатывает и тестирует бот-помощника для врачей и пациента, пытаясь сделать медпомощь более индивидуальной. Аналогичные решения создаются стартапами, которые обращаются за финансированием на StartTrack.

Маркетплейсы

Сервисов, которые соединяют врачей с пациентами, медицинские компании - с потенциальными партнерами, а специалистов - друг с другом, в России тоже достаточно: DocDoc, «Спроси доктора», «Мой доктор», и даже Pet Doctor, в который инвестировала компания IBM. У самых крупных игроков число клиентов приближается к миллиону. Так, сервисом по записи к врачу DocDoc по состоянию на май 2017 года воспользовались более 750 тысяч человек.

Площадки, которые объединяют клиники и частных специалистов с поставщиками оборудования, в России только начинают появляться. Интернет-магазин Buyonet наряду с другими игроками вывел продажу материала и оборудования для стоматологии в онлайн, активно использует интернет-продвижение и видит свое будущее в создании маркетплейса.

Основатель площадки Юрий Новак, кстати, прогнозирует прорыв в области 3D-печати имплантов: нынешние копии зачастую недостаточно качественные, но специалисты обещают это вскоре исправить.

Телемедицина

Развитию этого сегмента в России, похоже, дали зеленый свет: 11 мая правительственная комиссия после долгих обсуждений одобрила проект закона о телемедицине. После принятия документа в Госдуме и утверждения стандартов врачи смогут проводить консилиумы и консультации с пациентом в дистанционном режиме.

Телемедицинские платформы уже запущены в рамках проектов «Педиатр 24/7», «Онлайн доктор» и «Доктор на работе». Совместные проекты запускают и другие игроки: оператор МТС совместно с сетью частных клиник ГК «Медси», «Яндекс» и сервис вызова врача на дом Doc+, «Ренессанс страхование» и сеть клиник «Доктор рядом».

Специалисты, работающие в телемедицинских сервисах, пока не предоставляют справки и не назначают лечение, но дают рекомендации, то есть действуют в рамках законодательства. Пока закон о телемедицине не приняли окончательно, компании тестируют технологии и готовятся к настоящему буму.

Здесь мы следуем мировому тренду: по данным аналитиков IHS, к 2019 году мировой рынок телемедицины достигнет почти $44 млрд, показывая среднегодовой рост в 17,7%. Новые проекты в этой области продолжают появляться.

Машинное обучение и большие данные

У сегодняшних медиков есть возможность не просто глубоко изучить различные структуры организма, но и сопоставить информацию с огромным массивом исторических данных. А затем, к примеру, предсказать течение болезни и эффективность лечения даже до того, как недуг появился в организме.

Сложнейших технологий на основе машинного обучения и анализа больших данных становится настолько много, что появляются стартапы, которые помогают найти и применить нужную разработку.

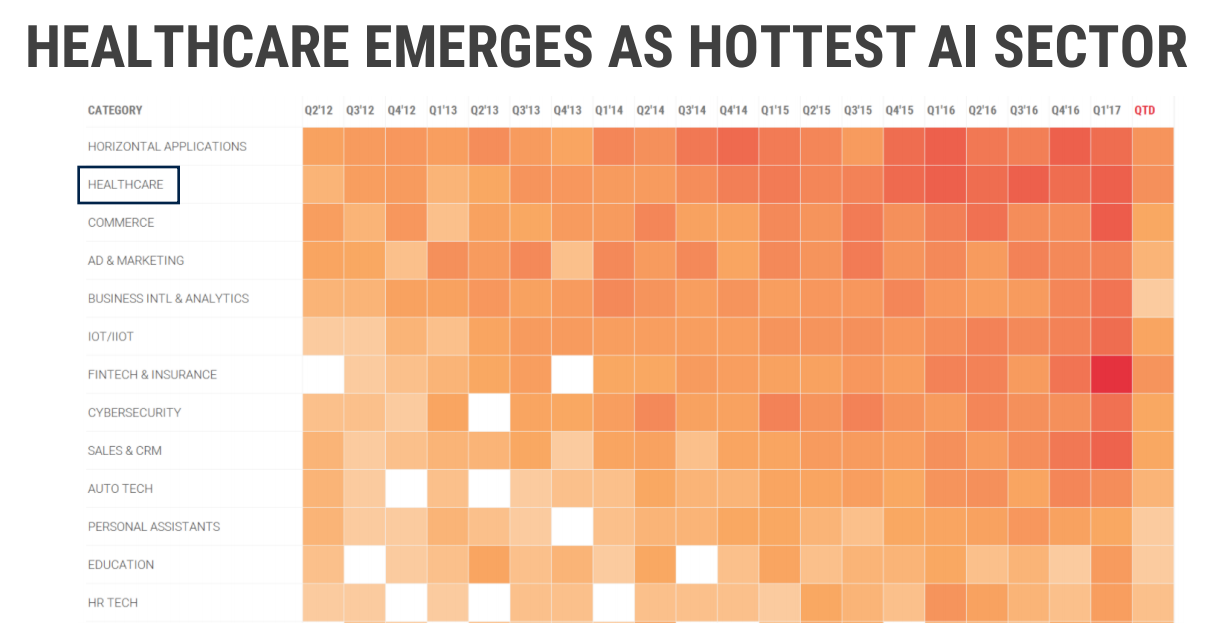

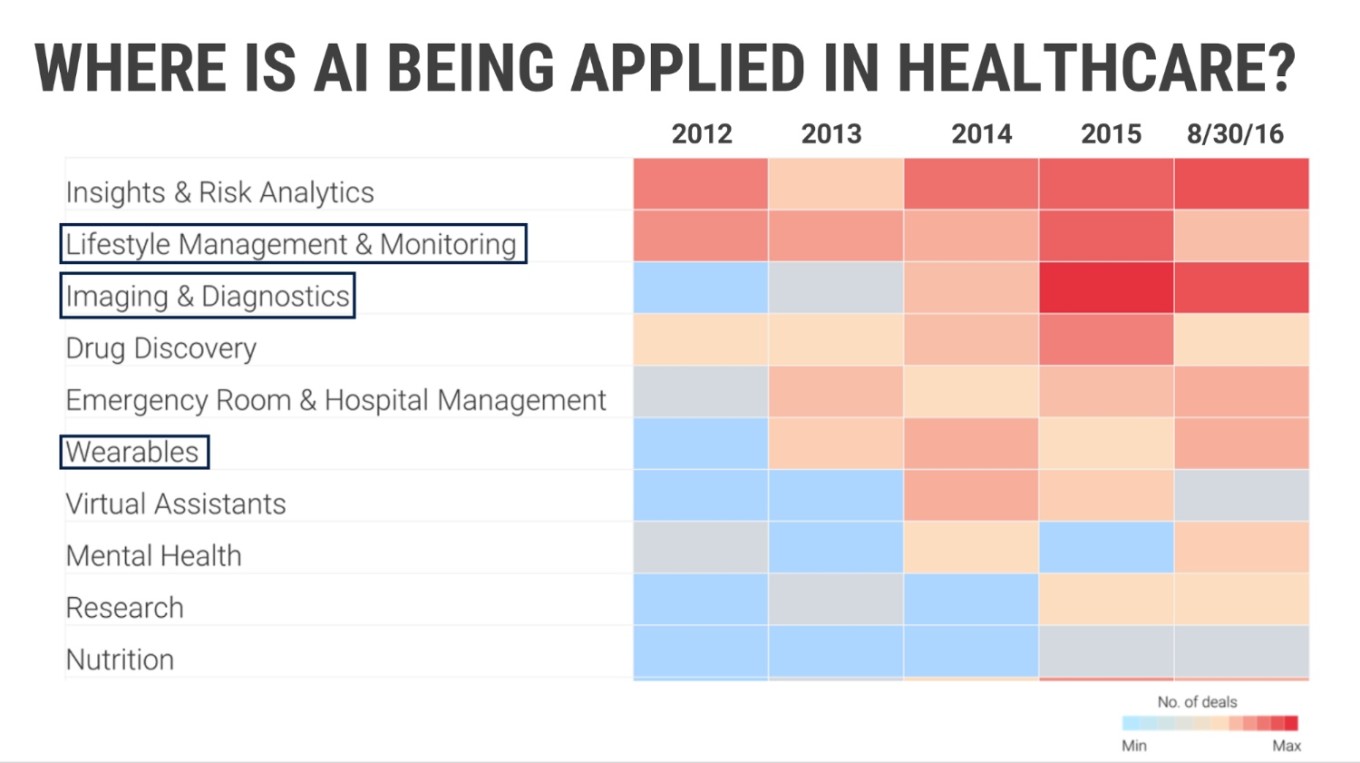

Яркий пример - Kaggle - непрофильная зарубежная платформа для решения задач на базе имеющихся данных, где специалисты со всего мира соревнуются в поиске решений в рамках машинного обучения. Больше всего кейсов там приходится именно на медицинские задачи. В целом же Healthcare - один из самых горячих ИИ-секторов (после Fintech), при этом искусственный интеллект в медицине чаще всего используется в сегментах мониторинга, диагностики и визуализации данных.

Среди россиян много специалистов в сфере искусственного интеллекта, которые стремятся создавать и развивать компании за рубежом из-за доступности исследовательских и научных ресурсов (университеты, акселераторы, крупные компании и прочие), инвестиций, а также из-за более емкого рынка.

Например, Антон Буздин и Николай Борисов вместе c гражданином Канады Александром Жаворонковым основали компанию Insilico Medicine, которая разрабатывает искусственный интеллект для создания лекарств, биомаркеров и исследования механизмов старения.

Помимо Insilico Medicine, VentureBeat отметил ещё четыре перспективных стартапа на стыке ИИ и медицины: Genetesis LLC (трехмерная карта сердца для идентификации сердечного приступа в течение 90 секунд), Lunit (ПО на основе глубокого обучения и 3D-визуализации для диагностики заболеваний), SigTuple (ИИ-платформа для обработки и анализа визуализируемых данных в медицине), Bay Labs (анализ данных ультразвуковой диагностики сердца).

Капиталоемкие стартапы и изобретения

Российские капиталоемкие стартапы, в отличие от проектов на рынках Европы и США, не пользуются активным спросом со стороны инвесторов и не часто интересуют предпринимателей. В первую очередь потому, что требуют высокой экспертизы и долгосрочных инвестиций, сопровождаемых высокими рисками.

Например, на создание и вывод на рынок лекарства, по данным Forbes, в среднем уходит 10-15 лет и около $5,5 млрд. При этом до рынка доходит 1 из 5 тысяч лекарств, находившихся в разработке.

В Кремниевой долине больше инвесторов и специализированных венчурных фондов, которые готовы вкладывать деньги в долгосрочные проекты. Привлечение дополнительных инвестиций и выход для фондов из подобных проектов также более понятны.

Ряд медицинских изобретений выкупается крупными корпорациями, причем преимущественно на ранней стадии. Более того, по информации California HealthCare Foundation, более половины из 115 акселераторов, специализирующихся на медицинских стартапах, находятся в США.

В России в медицинские стартапы инвестирует ограниченное количество фондов, многие из которых не специализируются на этом направлении. Ниже приведены примеры фондов и проектов, в которые они инвестировали:

-

Guard Capital (DocDoc, «Доктор на работе», GetBetter).

-

Prostor Capital (VitaPortal).

-

Runa Capital (VitaPortal).

-

Intel Capital (CardioDX).

-

ФРИИ («Кардиоритм», UNIM Histology, ООО «МИР» и другие).

-

Maxfield Capital (Patients Know Best, Sensoplex и другие).

-

ru-Net Holdings (Practo).

- Altair Capital (Wealth).

Заметно, что для большинства фондов инвестиции в медицинские стартапы являются единичными. Количество грантов и бизнес-ангелов также сильно ограничено.

Развитие капиталоемких проектов в России возможно в рамках крупной компании, при поддержке государства или крупного игрока. Так, «Инвитро» основала 3D Bioprinting Solutions - лабораторию биотехнологических исследований, которая занимается разработкой и производством биопринтеров и материалов для трехмерной биопечати.

РВК и «КСИ венчурс» инвестировали в стартап «Брейн Бит», разрабатывающий глюкометр на основе бескровного измерения уровня сахара в крови. В случае успеха стартап планируют продать зарубежной фармкомпании.

Вывод

Пытаясь предсказать, какие инновационные направления пригодятся медицине в ближайшие три-четыре года, российские стартапы обращают внимание, прежде всего, на США. При этом важно делать поправку на российские реалии - относительно низкий уровень инвестиций и недостаток инфраструктуры.

Следует учитывать емкость рынка и конкуренцию, оценивать существующие проекты, которые уже получили или претендуют на получение финансирования, имеют готовое решение или прототип, наработанную базу клиентов или доступ к ограниченным ресурсам - информации, технологии и экспертам.

Среди российских инвесторов и действующих компаний уже увеличился интерес к электронным медицинским системам, машинному обучению и визуализации, Digital Health и решениям по автоматизации.

Нужно помнить об ограниченном количестве стратегических инвесторов и смотреть на рынок как на экосистему, чтобы увидеть свободные ниши, а не только тренд. Обратить внимание на сегменты, которые ещё не полностью охватили, например, матерей с детьми, пациентов из регионов, спортсменов с профессиональными травмами или людей, нуждающихся в психотерапевтической помощи. Решать проблемы доступности оборудования, обучения и удержания специалистов или предлагать новые форматы предоставления услуг.

Медцентрам и клиникам для развития, как и прежде, нужно использовать автоматизацию и иметь четкий портрет целевой аудитории, создавать уникальные преимущества, которые будут сохраняться даже при повышении мобильности клиентов.